投資で推奨される手法にドルコスト平均法があります。この手法は意味はあるのか?と疑問を感じることも多々あったので、自分なりにメリット・デメリットと改善案をまとめました。新NISAを期に投資を始める方含め参考にしていただけたらと思います。

ドルコスト平均法と一括投資について

投資界隈でよく耳にする2つの手法ですが、一応簡単に説明をします。

- ドルコスト平均法:定期的(主に毎月)に定額分だけ購入する方法

- 一括投資:1回でまとめて購入する方法(分割をしない)

ドルコスト平均法のメリットとしては以下が上げられます。

- 一回当たりの購入額が低いので、始めやすい。

- 株価が低下した際に数量多めに買えるので、下落があってもお得感がある。

- 上記理由に加え、長期的に購入する計画(決まっていること)なので、精神的な負担が少ない。

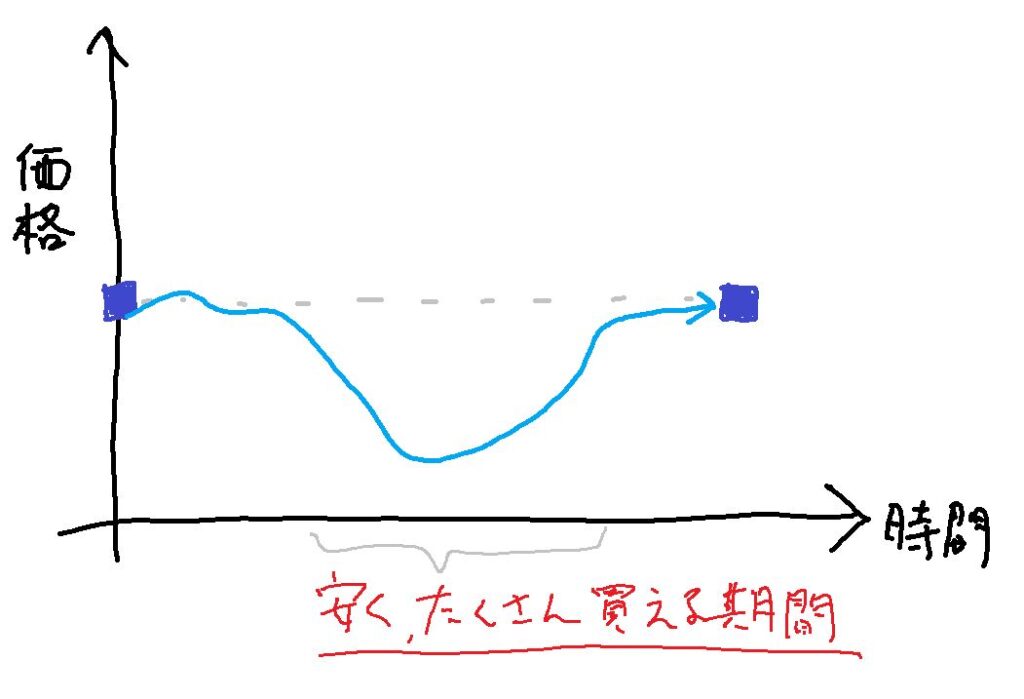

2番目のメリットは、下図のように開始時と終了時の価格が同じでも、安値で購入した期間が長ければ利益が出るということです。

ドルコスト平均法、良い方法、、、な気もしますが。

ドルコスト平均法は意味ない?

ここから個人的に感じるドルコスト平均法への違和感を書いていきます。

そもそもなぜ投資をしようと思うのか?

当たり前ですが資産を増やしたいからですね。

ではどうやって増やすのかというと「安く買って、高く売る」。

これが投資の根本的な考えになります。

ここで重要になるのは、「何を買うか?(=何に投資するか)」の選定です。

資産を増やしたい人は「今後価格が上がると思うもの」を選んで買うわけです。

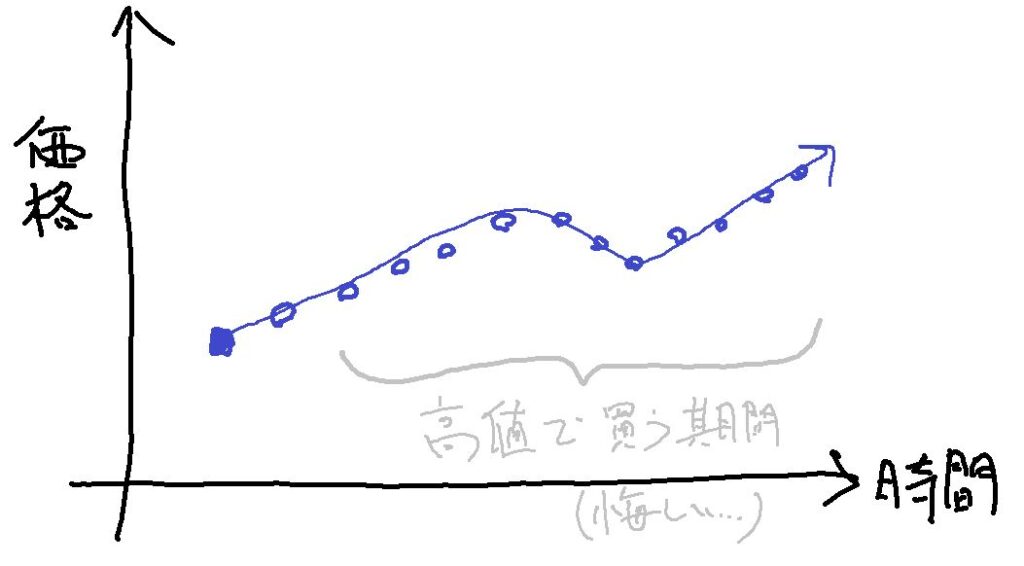

別の表現をすると「価格が右肩上がりに推移していくもの」を選ぶのです。

ん?

右肩上がりに上がる?

そう思っているなら、最初に全部買うほうが理にかなっているのでは?

今後値段が上がっていく中、わざわざ購入し続けるのはもったいなくない?

そう思いますよね?

これらの理論・感情が、ドルコスト平均法に対する違和感を生んでいると私は思います。

昨今、よくおススメされているドルコスト平均法ですが、果たして全員が採用すべきなのでしょうか?

ドルコスト平均法と一括、どちらにすべきか?

これまでドルコスト平均法の違和感(≒デメリット)を書きました。

もちろん一括購入にもデメリットもあります。

買って早々に暴落があったら、含み損を取り戻すのは長い期間が必要で、それまでの期間は苦痛でしょう。

とはいえ、ドルコスト平均法で定額積み立てを続けるのも将来的には高値でも買い続けるので悔しい。。。

ということは

それぞれのいいとこどりの折衷案をすればよいのでは?

というのが本記事の提案になります。

ドルコスト平均法と一括投資の折衷案

以下に該当する方向けの折衷案になります。

- まとまった現金がある程度ある

- ドルコスト平均法ではもったいない気がする、しかし一括投資は暴落が怖い

折衷案の投資方法は以下の通り。

- 投資対象(株・投資信託の銘柄など)を決める

- 投資予定の総額の3~6割分を一括投資する

- 残りの予定額を2~4分割し、現金で保持する。

- 一定期間(数か月程度)が経過したら、または暴落があった際に残り現金を順次投資していく。

最初の一括投資の割合などは各々で調整してみてください。

比較的安定した銘柄を購入する際は、最初の一括割合が大きくてもいいかもしれません。

簡単な例を以下に示します。

100万円の資金があり、最初の一括で50万円分購入し、残りは25万・25万と分割します。

何もなければ3か月後、6か月後にそれらを投入します。

どこかのタイミングで暴落があった際には、底を脱したと判断できたタイミングで残りを投資します。

(底の判断は難しいですが、焦らず様子見の期間を設けましょう)

さいごに

ドルコスト平均法は安全です。

ただその代償として機会損失が含まれていると思います。

今回紹介した折衷案くらいが合う人は結構多いと思いますので、検討してみてください。

あと投資は余剰資金でやりましょう。

コメント