私は30歳までに1000万円を貯金しました。その考え方・方法を紹介します。

貯金がしたくてもできない方にぜひ知っていただきたい内容となっています。また貯金は長期的に習慣化することが重要なので早く始めることが重要です。できれば社会人1年目にこのシステムを作ることが理想です。

貯金に対する考え方

考え方に置いて重要なポイントは「貯金する」のではなく「手取りを減らす」という点です。

どういうこと?、と思った方もいるかもしれませんがこれが本当に重要です。

貯金において、やっていることは同じでも意識の問題なのです。

例えば手取りが20万円だったとします。

「貯金をする」という考え方は、手取りから5万貯金して15万円でやりくりするというものです。

しかしこれでは「今月は旅行に行くし、今月は貯金は2万円でいっか」となっていしまいます。

そして一回これをやってしまえばもう終わりです。「まぁ貯金は来月からちゃんとやればいっか」となり思うようになり習慣化できません。これを本記事では「まぁいいや病」と呼ぶことにします。

このまぁいいや病にならないために、「手取りを減らす」という考え方を導入します。

「手取りを減らす」という考え方は、給与を手取りとして認識する前に貯金に回すというものです。

この考え方は、言うのは簡単でも実践するのは結構難しいので下記の方法で実践します。

貯金の方法

貯金システムを作る

上記の「まぁいいや病」を阻止するためには感情に流されないシステム(環境)作りが重要になります。

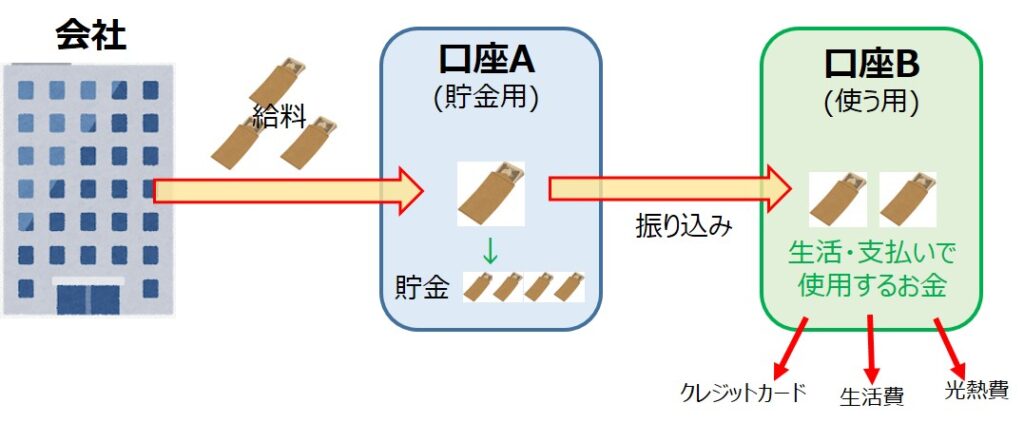

今回紹介する方法は、お金が入ってくる口座と自分が普段使う口座を完全に分離したシステムを構築します。

貯金は環境による習慣化が継続の秘訣

方法は、給料が振り込まれるたびに、その口座Aから月当たりの貯金額を差し引いて、別の口座Bにお金を移す、です。

生活で使用するのは口座Bのみで、引き出しはもちろん、クレジットカード、光熱費などの引き落としも全て口座Bから行います。

口座Aは月に一回振り込みをするだけで他では一切関与しないようにします。

今どき口座AからBへの振り込みはスマホでできるので何の苦労もないです

現在口座を一つしかない持たない方は、口座Aを作りそこに給料が振り込まれるようにするのが楽です。もちろん口座Aはネットバンキング対応の銀行にしましょう(三菱UFJなど)。

ちなみに会社の仕組みで積み立て預金するのもありです。

ただし、自分で管理できない(いざという時に引き出せない、別形態の資産に変換ができない)状態なので、自分自身で管理する今回の方法を推奨します。

継続する方法

目標金額を決める

目標を定めるとブレずに行動を継続できます。

掲げる目標の注意点は、「毎月○○円貯める」ではなく

「△△歳までに○○円貯める。そのために年間○○円貯めるために、毎月××円貯める」です。

短期的な目標は1回や2回の失敗なら次回取り戻せばいいやと思いがちで、ぶれやすいのが欠点です。長期的なゴールを設定しましょう。

また年間目標の良いところはボーナスで調整が効くことです。

万が一、毎月の貯金が上手くいかなかった場合に、ボーナスで補填できます。逆に補填完了後の余ったボーナス残高は自由に使える、という判断ができます。

ボーナスの使い道に、計画性が出て無駄な出費が減少

お金の価値・使い方を比較する習慣をつける

貯金をすると使えるお金の上限が今までより低くなり、それが辛くて貯金を辞めてしまう可能性があります。

そこで当然のことながら無駄な出費を減らそうと思うはずです。ただ無駄な出費に気づけていない人が多いのも事実です。

それに気づくためにオススメの方法が、常に金額を比較する習慣をつけることです。

具体的には「Aを我慢すればBが買えるかな?」と天秤にかける考え方です。

ここでのポイントはAとBは同じジャンルで考えないことです。交通費、カバン、飲み代などをジャンル関係なく比較することです。

このことを常日頃から考えることで、一時的な欲求を抑えたり、AとBの本当に必要な方へのみお金を使うことになります。

私は交通費と1食代(数百円同士)、飲み代と美容院代(約4000円同士)を天秤にかけてました

実例

私は30歳までに1000万円貯金しました。

たまたま貯まったわけではなく、就職したタイミングで目標を定め、計画を実施した結果です。

立てた計画

24歳で就職したので30歳までは6年間ありました。

年間の目標貯金額は、1000万円 ÷ 6年 = 166万円/年 となりますね。

この計算結果から私が立てた計画は「毎月10万円貯金 + ボーナスを半分ほど貯金に回す」です。

就職したばかりの自分がどういう生活するのか?ボーナスはどれくらいなのか?と分からない点は多かったのですが、大学生時代の一人暮らしの経験からこの計画に至りました。

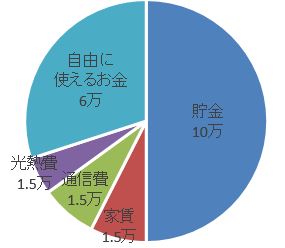

毎月の収支内訳

収支内訳を紹介します。手取りは20万円程度でした。

- 貯金:10万円

- 家賃(寮):1.5万円

- 通信費:1.5万円

- 光熱費:1万円

- 使えるお金:6万円(食費、交際費etc)

家賃が安かった点、私が毎週飲みに行く人間ではない点もあって、実現した数値ではありますね。

毎週1万円で生活し、遊ぶときに余剰の2万円を使うイメージでした。それでも賄えない分は過去ボーナスの余剰分を使いました。

実際の貯金のペース

上記の計画通りに毎月10万ずつ貯金はできました。

残りの40万円分はというと、年2回のボーナスで20万円ずつ貯金する形で実現しました。

ボーナスの余りは欲しいもの買ったり、日々の暮らしのために取っておきました。

6年間この貯金方法を実施し、一度も計画通りいかなかったことはありませんでした。

やはりこの貯金システムは強い!

さいごに

お金の入ってくる量・出ていく量は人それぞれです。しかし、貯金をするのに必要な考え方や方法は同じです。

将来のためにも貯金をする習慣は人生の早い段階で身に付けるべきだと思うので、本記事がその参考になれば幸いです。

コメント